Le taux d’épargne est un indicateur indispensable pour qui souhaite prendre en main ses finances personnelles. Derrière ce terme, il vient vous questionner : Quelle part de vos revenus mettez-vous réellement de côté chaque mois ? Pourquoi ce taux est-il si important, et comment l’améliorer ? Dans cet article, nous allons explorer ensemble la notion de taux d’épargne, son rôle dans la stabilité financière, ses déterminants, et les astuces pour l’optimiser au quotidien.

Qu’est-ce que le taux d’épargne ?

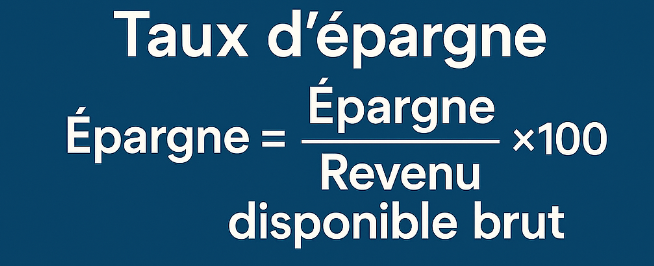

Définition et méthode de calcul

Le taux d’épargne correspond à la proportion de vos revenus disponibles que vous ne dépensez pas, mais que vous mettez de côté, sous forme d’épargne ou d’investissement. Calculer son taux d’épargne est simple : Additionnez toutes vos sources de revenus nets (salaires, allocations, revenus locatifs…), puis soustrayez l’ensemble de vos dépenses courantes (logement, alimentation, transports, loisirs…). La différence correspond à votre épargne mensuelle. Il s’exprime en pourcentage du revenu disponible, c’est-à-dire après impôts et charges sociales.

Formule de base :

Taux d’épargne = (Épargne mensuelle / Revenu disponible mensuel) × 100

Prenons un exemple concret :

Si vous gagnez 2 000 € nets par mois et que vous parvenez à épargner 400 €, votre taux d’épargne est de 20 %.

400/2000×100=20

Ce chiffre est déterminant pour votre sécurité financière et votre capacité à réaliser vos projets.

Pour aller plus loin, il peut être utile de visualiser la répartition de votre épargne à l’aide d’un graphique ou d’un tableau comparatif, afin d’identifier les axes d’optimisation possibles. Par exemple, un diagramme en camembert permet de voir en un coup d’œil la part allouée à chaque type d’épargne, et d’ajuster vos efforts en fonction de vos objectifs prioritaires.

Pourquoi le taux d’épargne est-il si important ?

Un baromètre de la santé financière

Le taux d’épargne, c’est un peu le « baromètre » de votre santé financière. Il mesure votre capacité à anticiper, à faire face aux imprévus et à préparer l’avenir. Plus il est élevé, plus vous disposez d’une marge de manœuvre pour affronter les aléas de la vie : panne de voiture, perte d’emploi, dépenses de santé, mais aussi opportunités d’investissement, projets personnels, etc.

Un taux d’épargne solide permet :

- De constituer une épargne de précaution : un matelas de sécurité pour faire face aux coups durs sans recourir au crédit. Idéalement, ce montant doit être entre 3 et 6 mois de revenus mensuels.

- De financer vos projets : achat immobilier, voyage, création d’entreprise, études des enfants…

- D’investir pour faire fructifier votre patrimoine : plus votre taux d’épargne est élevé, plus vous pouvez investir et profiter des intérêts composés sur le long terme.

- De limiter le stress financier : savoir que l’on a de l’argent de côté procure une vraie tranquillité d’esprit.

Les différents types d’épargne

Catégories d’épargne à distinguer

Il existe plusieurs formes d’épargne, qui entrent toutes dans le calcul du taux d’épargne :

- L’épargne de précaution : les sommes placées sur des livrets ou comptes facilement accessibles, pour les imprévus du quotidien.

- L’épargne projet : l’argent mis de côté pour financer un achat important ou un projet à moyen terme.

- L’épargne longue : placements en assurance-vie, PEA, immobilier, etc., destinés à préparer la retraite ou à transmettre un patrimoine.

- L’épargne non financière : remboursement du capital d’un prêt immobilier, acquisition de biens (immobilier, or…).

Chaque type d’épargne a sa fonction : il est important de bien les distinguer pour piloter efficacement ses finances. Pour ce faire, l’application Kapital Budget peut vous aider à contrôler vos finances.

Pour aller plus loin, il peut être utile de visualiser la répartition de votre épargne à l’aide d’un graphique ou d’un tableau comparatif, afin d’identifier les axes d’optimisation possibles. Par exemple, un diagramme en camembert permet de voir en un coup d’œil la part allouée à chaque type d’épargne, et d’ajuster vos efforts en fonction de vos objectifs prioritaires.

Comment évolue le taux d’épargne en France ?

Chiffres récents et tendances

En 2025, le taux d’épargne des ménages français atteint 18,8 % du revenu disponible, un niveau historiquement élevé hors période Covid. Plusieurs facteurs expliquent cette hausse :

- Hausse du pouvoir d’achat : les revenus progressent, mais la consommation reste prudente.

- Contexte d’incertitude : inflation, crises sanitaires et géopolitiques incitent à la prudence.

- Préférence pour l’épargne financière : les Français privilégient les livrets, l’assurance-vie ou les investissements diversifiés.

À titre de comparaison, ce taux est supérieur à la moyenne européenne, ce qui traduit une forte culture de l’épargne en France.

Il est intéressant de noter que cette tendance à l’épargne élevée peut aussi s’expliquer par une méfiance vis-à-vis de l’avenir et une volonté de se protéger face aux incertitudes économiques. Cela influence non seulement les comportements individuels, mais aussi la dynamique de l’économie nationale.

Quels sont les facteurs qui influencent le taux d’épargne ?

Variables individuelles et contextuelles

Le taux d’épargne varie beaucoup d’une personne à l’autre, en fonction de plusieurs éléments :

- Le niveau de revenu : plus le revenu est élevé, plus il est facile d’épargner une part importante.

- L’âge et le cycle de vie : les jeunes ménages épargnent souvent moins, les actifs et seniors davantage, notamment en vue de la retraite.

- La structure familiale : un couple sans enfant peut épargner plus facilement qu’une famille nombreuse.

- Le niveau d’éducation financière : les personnes ayant une éducation financière ont tendance à épargner davantage.

- Le contexte économique : en période de crise ou d’incertitude, la prudence l’emporte et le taux d’épargne augmente.

- Les habitudes culturelles : certaines sociétés valorisent l’épargne, d’autres la consommation.

Exemple :

Un couple de trentenaires avec deux enfants, propriétaires de leur logement, pourra difficilement épargner autant qu’un célibataire sans enfant, même à revenu égal. Il est donc essentiel d’adapter ses objectifs à sa situation personnelle.

D’autres facteurs psychologiques, comme la tendance à la procrastination ou la préférence pour la gratification immédiate, peuvent également freiner la capacité à épargner. Prendre conscience de ces biais et mettre en place des stratégies pour les contourner (par exemple, automatiser l’épargne ou se fixer des objectifs visuels) peut faire une réelle différence sur le long terme.

L’importance d’un bon taux d’épargne

Trouver l’équilibre idéal

Un taux d’épargne adapté à votre situation est la clé pour avancer sereinement. Il n’existe pas de « chiffre magique », mais la plupart des experts recommandent de viser un taux d’épargne de 10 à 20 % de ses revenus. Ce seuil permet de se constituer une épargne de précaution, de financer ses projets et de préparer l’avenir sans se priver au quotidien.

Un taux d’épargne trop faible expose à la fragilité financière : le moindre imprévu peut alors entraîner un recours au crédit, voire au surendettement. À l’inverse, un taux d’épargne trop élevé, obtenu au prix de sacrifices importants, peut nuire à la qualité de vie et à la consommation, qui reste un moteur de l’économie.

L’idéal est donc de trouver le bon équilibre : épargner suffisamment pour sécuriser l’avenir, tout en profitant du présent.

Pour mieux évaluer votre situation, il peut être pertinent de comparer votre taux d’épargne à la moyenne de votre tranche d’âge ou de votre catégorie socio-professionnelle. Cela vous donnera un repère pour ajuster vos objectifs et identifier d’éventuelles marges de progression.

Comment améliorer son taux d’épargne ?

5 astuces pour optimiser son épargne

Voici 5 astuces pour vous aider à améliorer votre taux d’épargne :

- Automatisez votre épargne : mettez en place un virement automatique dès la réception du salaire, pour épargner « avant » de dépenser.

- Fixez-vous des objectifs concrets : un projet précis motive à épargner régulièrement. (Si vous vous fixer un objectif irréalisable, vous allez vous décourager et abandonner).

- Faites le point sur vos dépenses : identifiez les postes où vous pouvez économiser sans sacrifier l’essentiel.

- Diversifiez vos placements : ne mettez pas tous vos œufs dans le même panier, combinez épargne de précaution et placements à long terme.

- Réévaluez régulièrement votre taux d’épargne : ajustez-le en fonction de l’évolution de vos revenus et de vos besoins.

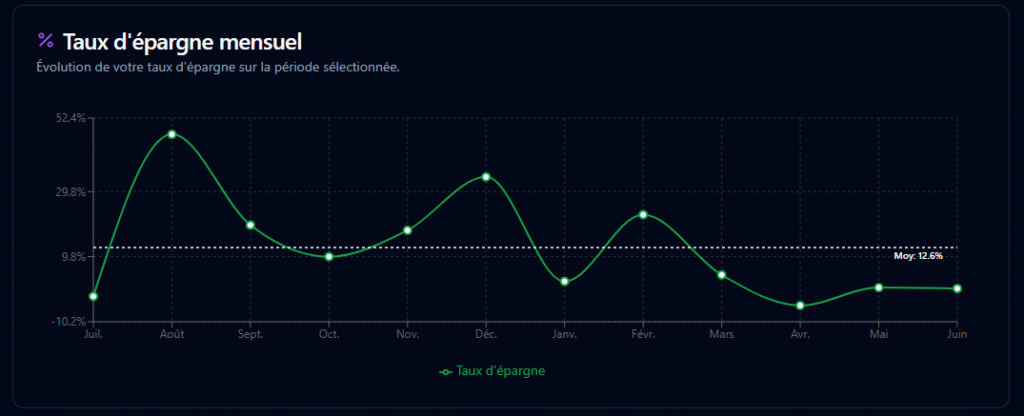

En complément, pensez à utiliser un outils de planification budgétaire mensuelle comme Kapital Budget, qui permettent de suivre l’évolution de votre épargne, de reporter vos objectifs d’un mois sur l’autre et d’ajuster vos efforts en fonction de vos priorités. Voici un exemple de ce à quoi peut ressembler l’application web :

Pour rendre le suivi plus ludique, n’hésitez pas à célébrer chaque étape franchie (par exemple, chaque palier de 5 % d’épargne atteint), ou à partager vos progrès avec un proche, ce qui peut renforcer votre engagement.

Le taux d’épargne et l’économie : un équilibre à trouver

Impact macroéconomique

À l’échelle d’un pays, le taux d’épargne des ménages influence la croissance économique. Un taux élevé renforce la résilience collective face aux crises, mais s’il se fait au détriment de la consommation, il peut ralentir la croissance. À l’inverse, un taux trop faible expose à une fragilité financière généralisée.

Pour les pouvoirs publics, l’enjeu est donc de trouver le juste milieu : encourager l’épargne pour sécuriser l’avenir, tout en soutenant la consommation pour dynamiser l’économie.

Il est également essentiel d’être vigilant face aux offres d’investissement trop alléchantes : un rendement élevé sans risque n’existe pas. Avant de placer votre argent, renseignez-vous sur les produits proposés et privilégiez la diversification pour limiter les risques.

Conclusion : le taux d’épargne, un allié pour la sérénité financière

Le taux d’épargne n’est pas qu’un simple chiffre : il reflète votre capacité à anticiper, à vous protéger et à investir dans vos projets. En comprenant son importance, en calculant régulièrement votre taux d’épargne et en adoptant de bonnes habitudes, vous posez les bases d’une gestion financière saine, résiliente et tournée vers l’avenir.

N’oubliez pas : il n’est jamais trop tard pour commencer à épargner, même petit à petit. L’essentiel est de s’y tenir, d’ajuster ses efforts à sa situation et de garder le cap sur ses objectifs.

Enfin, rappelez-vous que l’épargne n’est pas une fin en soi, mais un moyen de gagner en liberté et en sérénité. L’objectif est de construire, à votre rythme, un patrimoine qui vous ressemble et qui vous permettra de concrétiser vos projets de vie, quels qu’ils soient