Dans l’univers de l’investissement, les débutants se trouvent souvent confrontés à un choix crucial : opter pour un Plan d’Épargne en Actions (PEA) ou un compte-titre ordinaire. Ces deux véhicules d’investissement offrent des opportunités distinctes pour faire fructifier votre capital, mais présentent également des caractéristiques et des avantages spécifiques qu’il est essentiel de comprendre avant de se lancer. Dans cet article, nous allons explorer en détail les particularités du PEA et du compte-titre, leurs avantages respectifs, et vous guider dans le choix le plus adapté à votre situation personnelle et à vos objectifs financiers.

Le Plan d’Epargne en Actions : L’enveloppe indispensable aux investisseurs Français

Le Plan d’Épargne en Actions, communément appelé PEA, est un dispositif d’investissement créé par le gouvernement français pour encourager l’investissement en actions des entreprises européennes. Il offre des avantages fiscaux significatifs, ce qui en fait une option attrayante pour de nombreux investisseurs.

Le PEA peut être ouvert à la condition d’être une personne physique majeure qui possède son domicile fiscal en France Métropolitaine ainsi que les départements d’outre-mer. Il existe différents plans d’épargne en actions, voici ces derniers :

- Le PEA Classique : son plafond de dépôt est de 150 000 Euros

- Le PEA-PME : Il permet d’investir plus largement dans les Petites et Moyennes Entreprises (PME) cotés en bourse ainsi que les Entreprises de Taille Intermédiaire (ETI) dont leur chiffre d’affaire ne doit pas excéder 1,5 Milliards d’euros. Le plafond du PEA-PME est de 225 000 euros. Cependant, si vous cumuler avec le PEA, et que ce dernier à atteint son plafond, vous pouvez déposer que 75 000 euros sur le PEA-PME (225 000 Euros en Totalité).

- Le PEA Jeune : Ce dernier possède un plafond de 20 000 euros et vous devez, pour y être éligible, être rattaché fiscalement au domicile des parents et avoir entre 18 et 25 ans. Il fonctionne cependant comme le PEA classique.

Vous pouvez disposer que d’un PEA classique par personne et maximum 2 PEA classique pour un foyer fiscal. Vous pouvez cependant cumuler les deux premiers plans proposés ci-dessus.

Les Avantages du PEA

Le Plan Épargne en Actions séduit de nombreux épargnants grâce à ses multiples avantages, qui en font un outil phare pour investir en actions ou en ETF tout en optimisant la fiscalité. Accessible dès quelques dizaines d’euros, le PEA permet de constituer progressivement un portefeuille d’actions d’entreprises européennes, offrant ainsi un potentiel de rendement attractif sur le long terme.

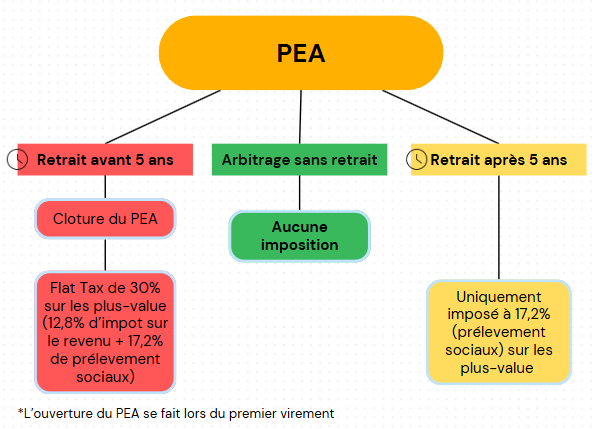

- L’un de ces principaux atouts réside dans son traitement fiscal avantageux. Le seul moment où nous sommes soumis à l’impôt, c’est lors d’un retrait d’argent partiel ou total du Plan d’Epargne en Action vers notre compte courant. A partir de 5 ans d’existence cette enveloppe, l’impôt sur vos plus-values s’élèvent à 17,2% (se sont les prélèvements sociaux).

- Possibilité de réaliser des arbitrages (c’est-à-dire vendre des actions) sans impact fiscal

- Taxation avantageuse en cas de retrait anticipé. Si vous retirez de l’argent de votre enveloppe (retrait partiel ou rachat total) avant les 5 ans du plan d’épargne en action, la plus-value réalisée depuis l’ouverture du plan est imposée au taux de 12,8 % au lieu de 30% par rapport à un compte-titre.

- Certains ETF sont éligible au PEA et il est possible de percevoir des dividendes de ces derniers sans passer par la case impôts. Je vous renvoie sur l’article sur les ETF ici.

Par exemple, si vous investissez 10 000 € dans un Plan Epargne en Action et que votre investissement atteint 15 000 € après 6 ans, vous pourrez retirer l’intégralité de la somme sans payer d’impôt sur la plus-value de 5 000 €. Seuls les prélèvements sociaux (actuellement de 17,2%) s’appliqueront sur cette plus-value.

Le Plan d’Epargne en actions s’impose comme une solution efficace pour dynamiser son épargne, préparer des projets à long terme ou compléter ses revenus. En profitant d’un cadre fiscal attractif et d’une gestion souple, vous pourrez ainsi faire marcher les intérêts composés et faire grossir votre capital plus rapidement.

Les inconvénients du PEA

Les inconvénients du Plan Epargne en Action ne sont pas nombreux par rapport à l’avantage fiscal que ce dernier peut nous apporter, mais il est important de les énumérer :

- Son plafond des dépôts limiter à 150 000 euros

- L’impossibilité d’acheter des actions qui ne font pas parti de l’Union Européenne. Cependant, certains ETF éligible au PEA permettent de s’exposer au reste du monde.

- Les ETF disponible sur le Plan Epargne en Action sont uniquement synthétique et non physique. Pour en apprendre plus sur les ETF, je vous conseille de visualiser l’article sur les ETF ici, si vous ne l’avez pas encore lu.

- L’impossibilité d’acheter des matières premières comme l’or, l’argent, l’uranium, …

- Il est impossible pour un francophone ne résidant pas en France d’ouvrir ce type d’enveloppe.

Malgré ces défauts, le PEA reste un très bon outil pour l’investisseur français grâce à ces avantages fiscaux.

Le compte-titre ordinaire : flexibilité et diversité d’investissement

Le compte-titre ordinaire ou CTO est une alternative au PEA qui offre une plus grande flexibilité en termes d’investissements possibles. Contrairement au Plan Epargne en Action, le compte-titre n’a pas de plafond de versement ni de durée de détention minimale.

Les avantages du compte-titre

Accessible à tous et pas uniquement qu’aux investisseurs français, il offre tout ce que le PEA ne peut pas nous offrir, c’est-à-dire :

- Aucune limite de versement (vous avez la possibilité d’y déposer 1 millions d’euros si cela est votre souhait).

- Pas de durée minimale de détention et retrait de l’espèce disponible immédiatement.

- Pas de durée minimale de détention et retrait de l’espèce disponible immédiatement.

L’inconvénient du compte-titre : Sa Fiscalité

La fiscalité du compte-titre est moins avantageuse que celle du PEA. En effet, L’imposition sur les plus-values et les dividendes sont à un taux de 30% (12,8% d’impôt + 17,2% de prélèvements sociaux).

Prenons un exemple : si vous réalisez une plus-value de 1 000 € sur votre CTO, vous serez imposé à hauteur de 300 € (30% de 1 000 €). Pour le même gain sur votre PEA après 5 ans de détention, vous auriez été imposé de 172€ (17,2% de 1000 €).

Le PEA et le CTO sont complémentaires

Ces deux véhicules d’investissements sont indispensables mais il est important de bien savoir les piloter. Par exemple, si vous souhaitez acheter des actions de croissance françaises et européennes, il serait beaucoup plus judicieux d’utiliser son PEA afin d’optimiser la fiscalité. Vous avez également la possibilité d’acheter un ETF distribuant afin d’obtenir des dividendes et de ne payer que 17.2% de prélèvements sociaux au lieu de 30% sur un compte-titre.

Enfin, si vous souhaiter investir et détenir des actions des entreprises du reste du monde, vous n’aurez pas le choix que passer par votre compte-titre. Vous pourrez également acheter avec cette enveloppe de l’or physique (actif qui ne fait que s’apprécier avec le temps) ou acheter des crypto monnaies par le biais d’ETF par exemple. Tout est possible avec un Compte-Titre Ordinaire.

Conclusion : Le Plan Epargne en Action et Compte-Titre, des enveloppes complémentaires pour votre stratégie d’investissement

En conclusion, le choix entre un PEA et un compte-titre dépend de vos objectifs d’investissement, de votre horizon temporel et de votre appétence pour le risque. Le Plan Epargne en Action offre des avantages fiscaux significatifs pour l’investissement à long terme dans les actions européennes, tandis que le compte-titre apporte une flexibilité et une diversité d’investissement inégalées. La stratégie optimale consiste souvent à combiner ces deux supports pour bénéficier du meilleur des deux mondes. Avec une bonne compréhension de ces outils et une stratégie bien pensée, vous serez en mesure de construire un portefeuille d’investissement solide et performant sur le long terme.